11月中旬麦市风向突变,河北部分面粉企业率先启动麦价上调,一举终结此前持续下跌态势,山东随即接力跟涨,涨价行情由北向南快速辐射至全国小麦主产区,新一轮上行趋势逐步清晰。

与此同时,多家粉企同步打出“面粉连续降价+精准促销”的组合拳,成本端抬升与销售端疲软的双重挤压,让行业经营压力空前加剧,市场博弈正从量变向质变深度演进。

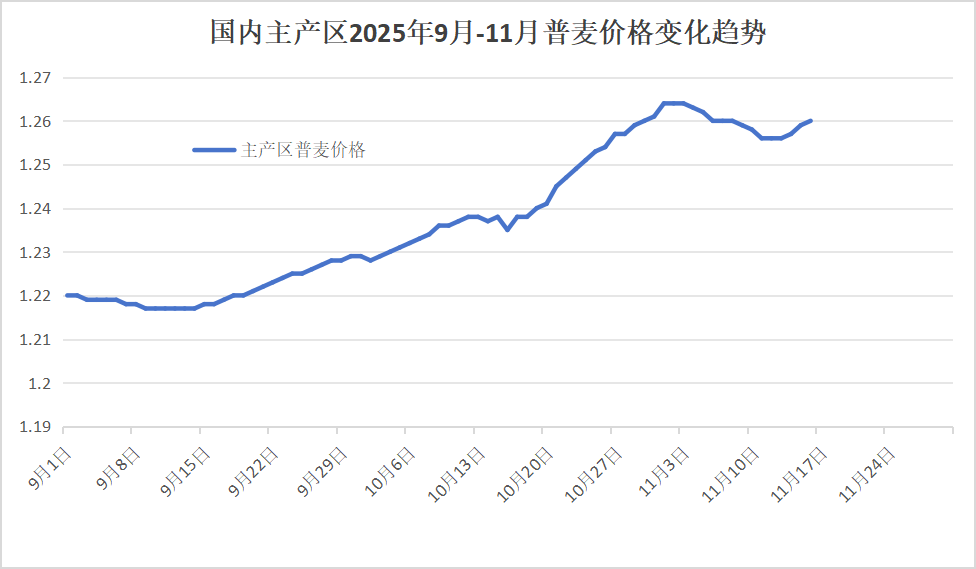

小麦市场:由跌转涨,跨区流通重塑供需格局

中旬伊始,河北部分面粉企业率先上调小麦收购价,重启上涨通道,迅速带动山东、河南等地粉企跟进。经周末行情发酵,主产区大范围涨价态势逐步成型,市场信心显著回暖。

截至11月17日,主产区小麦收购价具体表现为:

河南1.245-1.28元/斤,较上周上涨0.003-0.012元/斤;河北1.245-1.258元/斤,较上周上涨0.005-0.008元/斤;山东1.243-1.277元/斤,较上周上涨0.006-0.007元/斤;江苏1.245-1.265元/斤,较上周上涨0.005元/斤;安徽1.26-1.269元/斤,较上周上涨约0.003-0.005元/斤。

其中,陕西部分粉企小麦收购价涨至1.28-1.295元/斤,直逼1.3元/斤关口,再度领跑全国行情。

麦价全面上涨引发连锁反应,贸易商惜售心态再起,“越涨越不卖”的观望情绪蔓延,导致面粉企业陷入“价涨量减”的采购困境,只能通过持续涨价争取货源,短期内市场博弈仍将延续。

从11月上旬面粉企业小麦到货量来看,除山东部分地区外,多数主产区粉企小麦到货量低于实际需求。此前受面粉消费疲软、量价双降影响,多数粉企选择小幅下调麦价缓解压力,进而导致小麦库存量进一步走低;而面对激烈的市场竞争,又需上调采购价保障原料供应、稳住市场份额,多重因素叠加最终推动中旬麦价止跌转涨。从近三个月走势来看,小麦行情以偏强为主,震荡上行趋势已逐步明朗。